リスク情報

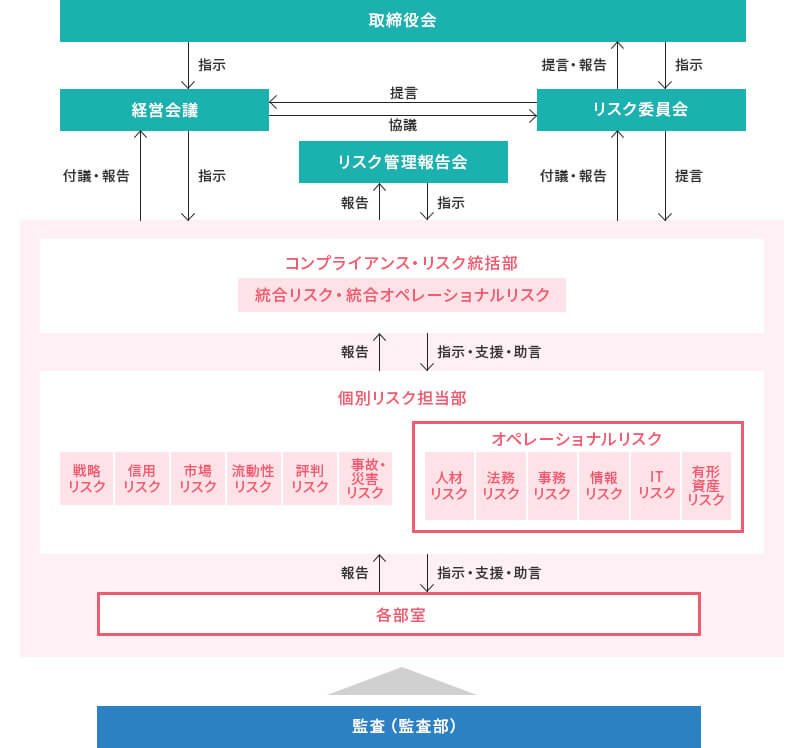

リスク管理体制

当社を取り巻く経営環境の変化に伴い、管理すべきリスクも複雑化・多様化しております。このような状況の中、リスクを十分に認識し、経営の健全性維持と安定的な収益性、成長性の確保を図るためにリスク管理体制を充実・強化することが経営上の最重要課題の一つであると認識しております。

また、近年のデジタル技術の進展を背景に、AIを含む新たな技術の利活用によって生じ得るリスクや、導入の遅延に伴うリスクについても、当社を取り巻く経営環境変化の一つとして捉え、体制整備を段階的に進めております。

当社では、「リスク管理規程」において定められた管理すべきリスクについて、担当部室が定期的にリスクの特定・評価・制御を行っております。また、コンプライアンス・リスク統括部において、担当部室のリスク管理状況を集約し、リスクを統合的に管理しております。業務執行におけるリスク管理活動においては、リスク管理報告会で報告がなされ、リスク委員会は、リスク管理に関する重要事項の審議を行うとともに、リスク管理状況等をモニタリングし、結果を取締役会へ提言・報告しております。

リスク管理体制の模式図

トップリスク

当社は、リスクシナリオの発生可能性と業務への影響度に基づき、その重要性を判定しており、当社を取り巻く経営環境において、事業に重要な影響を与える可能性があると経営が認識したリスクをトップリスクとして選定しております。トップリスクに対しては、リスクの高まりや予兆等の評価を行い、必要な対策を講じることでリスクの未然防止及び抑制を図っております。また、リスクが顕在化した場合においても、迅速に対応する体制を整備しております。

なお、トップリスクは毎期、経営会議で事前審議し、リスク委員会において協議され、取締役会にて決議しております。

| リスク事象 | リスクシナリオ |

|---|---|

| 事業収益の低下 | ローン・クレジットカード事業、信用保証事業、海外金融事業における収益の低下 |

| 与信費用の増加 | ローン・クレジットカード事業、信用保証事業、海外金融事業における貸倒関連費用の増加 |

| ITリスクの顕在化 |

|

| サイバー攻撃被害の発生 | サイバー攻撃による顧客情報の漏洩、及び顧客サービス等の停止 |

| 人材の不足 | 必要な人材の不足による競争力の低下 |

| 外的要因により影響を及ぼす事態の発生 | 自然災害、感染症、テロ等により、業務遂行に重大な影響を及ぼす事態の発生 |

| 利息返還金の動向 | 想定を超える利息返還金による利息返還損失引当金繰り入れの発生 |

| コンダクトリスクの顕在化 | 消費者保護や市場の健全性維持等の観点において、ステークホルダーに重大な影響を及ぼす事態の発生 |

| 資金調達環境の悪化 | 調達金利の上昇、当社の業績悪化、格付の低下等による資金繰りの悪化 |

当社グループの事業等のリスクについて、上記トップリスクに係る分析を踏まえ、投資者の判断に重要な影響を及ぼす可能性があると考えられる主な事項を以下に記載しております。本項においては、将来に関する事項が含まれておりますが、当該事項は、別段の記載のない限り、本有価証券報告書提出日(2026年6月16日現在)において判断したものです。

- 事業収益の低下について

当社グループは、ローン・クレジットカード事業、信用保証事業、海外金融事業を中核3事業と定め、事業収益を安定的・持続的に拡大させるべく、各種の施策に取り組んでおります。2026年3月期の営業収益は3,377億9百万円(前期比6.3%増)であり、そのうち、ローン・クレジットカード事業収益は1,818億8千9百万円(前期比7.3%増)、信用保証事業収益は810億3千9百万円(前期比6.2%増)、海外金融事業収益は675億2千6百万円(前期比3.2%増)となっており、中核3事業で連結営業収益の97.9%を占めております。

各事業における収益低下のリスクについては、以下のとおりです。- ① ローン・クレジットカード事業について

- ローン・クレジットカード事業収益は、顧客口座件数の増減や顧客口座1件あたりの残高の増減、顧客から受領する約定金利等に伴って変動することから、これらに関連する様々な外的要因により、当社の業績に影響を及ぼす可能性があります。

また、顧客のニーズに適したサービスが提供できないことにより、競合他社との競争力が低下し、当社の業績に影響を及ぼす可能性があります。

外的要因の例としては、消費者金融業界に係る司法判断や法的枠組みの変更、競合他社との競争環境激化や新たな企業の参入、大規模な事故・災害・感染症拡大等に伴う個人消費の減退等が挙げられます。

なお、ローン・クレジットカード事業は、営業収益全体の53.9%を占めており、当該事業の収益が低下した場合の影響は大きいことから、新規集客の増加、商品・サービス機能の向上等に取り組んでおります。

また、営業貸付金利息の計画比推移等を定期的に管理・分析し、各種対策を含めリスク管理報告会やリスク委員会等へ報告する態勢により、適切にリスクコントロールを実施しております。

- ② 信用保証事業について

- 信用保証事業収益は、保証口座件数の増減や保証口座1件あたりの残高の増減、提携先から受領する保証料率等に伴って変動することから、これらに関連する様々な外的要因により、当社及びエム・ユー信用保証株式会社の業績に影響を及ぼす可能性があります。

外的要因の例としては、銀行等金融機関に係る司法判断や法的枠組みの変更、大規模な事故・災害・感染症拡大等に伴う個人消費の減退等が挙げられます。

なお、信用保証事業は、営業収益全体の24.0%を占めており、当該事業の収益が低下した場合の影響は大きいことから、当社及びエム・ユー信用保証株式会社は、信用保証事業において、提携先との連携強化に取り組み、適正な審査を継続するとともに、債権内容や広告の効果等に関する分析結果の提供、及び提携先の業績向上や安定成長に向けた各種支援を行っております。

また、信用保証収益の計画比推移等を定期的に管理・分析し、各種対策を含めリスク管理報告会やリスク委員会等へ報告する態勢により、適切にリスクコントロールを実施しております。

- ③ 海外金融事業について

- 海外金融事業収益は、顧客口座件数の増減や顧客口座1件あたりの残高の増減、顧客から受領する約定金利等に伴って変動するため、これらに関連する様々な外的要因により、タイ王国のEASY BUY Public Company Limited(以下「EASY BUY」)及びフィリピン共和国のACOM CONSUMER FINANCE CORPORATION(以下「ACF」)、マレーシアのACOM (M) SDN.BHD.(以下「ACM」)の業績に影響を及ぼす可能性があります。

外的要因の例としては、国家間対立やこれに起因する経済制裁等の影響、進出国における司法判断や法的枠組みの変更、競合他社との競争環境激化、大規模な事故・災害・感染症拡大等に伴う個人消費の減退、為替レートの変動等が挙げられます。

なお、海外金融事業は、営業収益全体の20.0%を占めており、当該事業の収益が低下した場合の影響は大きいことから、EASY BUY、 ACF及びACMの3社において、新規集客の増加、商品・サービス機能の向上等に取り組んでおります。

また、海外金融事業における最大の連結子会社であるEASY BUYの営業収益の計画比推移等を定期的に管理・分析し、各種対策を含めリスク管理報告会やリスク委員会等へ報告する態勢により、適切にリスクコントロールを実施しております。

- 与信費用の増加について

当社グループは、総資産の大半を占めている営業貸付金・割賦売掛金・求償債権について、貸倒費用(貸倒引当金繰入額及び債務保証損失引当金繰入額の合計額)を計上しておりますが、今後の経済情勢、市場環境、社会構造の変化や、法制度の改正等により、顧客の信用力が低下し返済金の支払遅延が増加するおそれがあり、その結果、貸倒費用の増加等、当社グループの業績に影響を及ぼす可能性があります。

なお、顧客の信用力について定期的にモニタリングを行い、債権の健全性維持に努めております。 - ITリスクの顕在化について

当社グループは、大規模なコンピュータシステムを保有しており、各拠点をはじめ、顧客や外部接続先等のシステムと通信ネットワークを使用の上、個人情報等の情報を処理し、適切な保管、取り扱いに努めております。

しかしながら、重要なシステム案件の企画及び開発の遅延、システム障害やサイバー攻撃、不正アクセス、コンピュータウイルス感染、災害等の外生的事象等を起因としたシステムの停止・誤作動または不正使用、あるいは電子データの改ざん・漏洩、または通信会社及びコンピュータシステム事業者のサポート停止等を完全には防止できない可能性があります。

このような場合、顧客サービスの提供や当社グループの営業に支障を来し、当社グループへの信頼が損なわれ、業績に影響を及ぼす可能性があります。

当社グループは、システムの安定稼動のため、システム計画・開発及び運用の面からモニタリング等を行い、システム障害等の未然防止に努めるとともに、リソースの再配分、不測の事態に備えた体制や手順の整備、訓練等の対策を講じております。 - サイバー攻撃被害の発生について

近年、AI等デジタル技術の発展や地政学リスクの高まりを背景に、サイバー攻撃は日々高度化・巧妙化の一途を辿っています。サイバー攻撃によるリスクは、システムの機能停止だけでなく、顧客情報などが漏洩する等のリスクも含んでいます。

このようにサイバー攻撃による被害が顕在化した場合、顧客サービスの提供や当社グループの営業に支障を来し、当社グループへの信頼が損なわれ、業績に影響を及ぼす可能性があります。

当社グループでは、サイバー攻撃による被害の発生を抑制するために、平時・有事の対応を行うサイバー攻撃対応体制を構築しています。具体的なセキュリティ対策として、サイバー攻撃に関する手続き・マニュアルの整備、脆弱性情報の収集及びその対策の実施、定期的な訓練・演習等を推進しています。 - 人材の不足について

労働人口の減少や人材の流動化といった外部環境により、必要な人材が十分に確保できない場合、当社グループの持続的成長に影響を及ぼす可能性があります。

当社グループでは、企業理念に基づくダイバーシティの推進により、多様な人材の能力・アイディア・価値観等を尊重し、社員が「働きがい」「働きやすさ」を実感できる社内環境の整備に注力しております。

具体的には、基本給及び賞与の引き上げ、ITに関するスキル認定制度の導入、各種手当や休暇制度などの人事制度及び福利厚生の充実、ビジョン浸透に向けた取り組み、自己啓発支援等を通じて、働きがい・働きやすさの向上を図っております。

また、新卒及び中途採用活動を通じて優秀かつ有望な人材の確保を進めるとともに、人材育成方針に基づき、選抜教育やデジタル人材育成を含む研修体系の充実を図っております。加えて、AIに関する資格取得支援を行うなど、社員のリテラシー向上に向けた人材育成にも積極的に取り組んでおります。 - 外的要因により影響を及ぼす事態の発生について

首都圏等事業基盤が集中している地域において、大規模な地震・噴火・風水害等の自然災害や感染症の蔓延、紛争・テロ等が発生し、施設・設備の損害や顧客・従業員への人的被害等が生じた場合、当社グループの業績や事業継続に影響を及ぼす可能性があります。

こうした不測の事態に備えて、事業継続計画を策定し、コールセンター・基幹システム等のバックアップ体制を構築しております。

また、非常時の指揮命令系統や役割分担を定め、災害用備蓄品の適切な数量を確保し、定期的に教育・訓練等を実施することにより実効性を高め、重要な業務を継続できる態勢の整備・強化を図っております。 - 利息返還金の動向について

当社のローン事業においては、2007年6月17日以前に契約締結したローン商品の貸付金利等は、「利息制限法」の上限金利を上回るものがあります。

これらについては、過去の司法判断を背景に、当社の顧客が、貸付金の減額や過剰支払金等の返還を求める場合、当社は貸付金の放棄や支払金等を返還することがあります.

これによる貸付金放棄額や支払金等返還額(以下「利息返還損失」)は、着実に減少しているものの、引き続き、返還請求件数等の状況を注視しております。今後、利息返還損失の発生状況や利息返還損失引当金の計上、及び利息返還を求める訴訟において、当社を含む貸金業者にとって著しく不利となる司法の判決等が、当社の業績に影響を及ぼす可能性があります。

利息返還損失は、最も多かった2011年3月期以降、毎期減少し続けていることを鑑みると、今後、利息返還損失が急増する可能性は限定的であると考えられるものの、外部環境の変化等の影響を受けやすいことから、引き続き動向に留意する必要があります。

また、利息返還損失については、毎期末に過去実績を踏まえて将来のトレンドを予測し、利息返還損失引当金の再評価を行い、必要額を追加繰入いたします。なお、四半期ごとに、直近の再評価時に予測した将来のトレンドに大きな変化が起きていないかをモニタリングすることで、適切にリスクコントロールを実施しております。 - コンダクトリスクの顕在化について

役職員の不適切な行為や社会規範から逸脱した行為、並びに不適切な業務運営等が発生した場合、当社グループに対する信頼が毀損し、顧客離れや取引機会の減少、行政処分のリスクの顕在化等を通じて、業績及び企業価値に影響を及ぼす可能性があります。

当社グループでは、コンプライアンスを実践していく上での基本的な価値観及び行動の在り方を定めた「アコムグループ倫理綱領・行動基準」を制定し、役職員への研修等を通じて、正しい行動を実践するコンプライアンス・カルチャーの醸成に努めております。

また、法令違反や不正行為の未然防止に向けた内部管理体制の整備・強化に加え、消費者保護を目的とした啓発活動、与信管理の厳格化、金融犯罪対策等の各種施策を推進しております。 - 資金調達環境の悪化について

当社グループは、営業活動と債務の返済のために必要な資金については、金融機関等からの借入金と、社債やコマーシャル・ペーパーの発行等による資本市場からの資金調達を行っております。

しかしながら、既存の主要借入先が金融グループの再編成、または、それ以外の要因により、当社グループに対する貸出政策を変更する可能性があることに加え、資本市場が将来的にも依拠できる資金調達源として利用ができなくなる可能性があります。

また、市場金利の急上昇、当社の業績悪化や信用格付の低下等により資金調達環境が悪化した場合、必要な資金が確保できなくなり、あるいは資金の確保に通常よりも著しく高い金利での調達を余儀なくされ、当社グループの業績に影響を及ぼす可能性があります。

そのため、適正かつ健全な業務の運営を図ることを目的に、当社グループは、社債やコマーシャル・ペーパーなど調達手段の多様化を推進し、必要な手元資金を維持しております。加えて、コミットメントラインなど流動性補完枠の設定を行うことで、流動性リスクの軽減に努めております。また、調達金利の固定化を一定割合維持し、市場環境に応じて長短調達比率の調整を行うなど、金利変動リスクへ適切な対応を実施しております。

なお、当社は資本市場から円滑な資金調達を行うため、2026年3月末日現在、株式会社格付投資情報センター(R&I)から長期債AA-、株式会社日本格付研究所(JCR)から長期債AA-・コマーシャル・ペーパーJ-1+の格付を取得しております。

事業継続計画(BCP)

アコムグループでは、大規模地震等の自然災害、感染症の蔓延、テロ等の危機事象の発生時に、従業員やその家族の安全を確保するとともに、重要な業務を中断させない、または中断しても可能な限り迅速に回復するためのBCPを策定しております。

具体的な活動として、営業拠点を2拠点化するとともに、危機管理マニュアルの整備、食料・飲料水の備蓄等を行い、経済的損失・信用失墜等を最小限に留める態勢を整備しております。

また、避難訓練・安否確認訓練を実施しているほか、年に1度、MUFGグループと合同で事業継続訓練を実施し、グループ間の連携を図っております。